令和3年度から適用される個人市県民税の主な改正

ページID:896737848

更新日:2020年10月21日

基礎控除の改正

基礎控除が一律10万円引き上げられます。

合計所得金額が2,400万円以下の方は43万円、2,400万円を超える方は所得金額により異なります。

また、合計所得金額が2,500万円を超える方は基礎控除の適用がなくなります。

| 合計所得 | 基礎控除額 | ||||

|---|---|---|---|---|---|

| 改正後 | 現行 | ||||

| 2,400万円以下 | 43万円 | 33万円 (所得制限なし) |

|||

| 2,400万円超2,450万円以下 | 29万円 | ||||

| 2,450万円超2,500万円以下 | 15万円 | ||||

| 2,500万円超 | 適用なし | ||||

給与所得控除の改正

基礎控除の一律10万円引き上げに伴い、給与所得控除が一律10万円引き下げられます。

給与所得控除の上限額が収入850万円とされるとともに、給与所得控除の上限額が195万円に引き下げられます。

給与収入が850万円を超えても特別障害者に該当する方、23歳未満の扶養親族・特別障害者である同一生計配偶者や扶養親族を有する方は所得金額調整控除が適用されます。(後述)

| 給与等の収入金額 | 改正後の給与所得控除額 | 現行の給与所得控除額 | |||||

|---|---|---|---|---|---|---|---|

| 162万5000円以下 | 55万円 | 65万円 | |||||

| 162万5000円超180万円以下 | 収入金額×40パーセント-10万円 | 収入金額×40パーセント | |||||

| 180万円超360万円以下 | 収入金額×30パーセント+8万円 | 収入金額×30パーセント+18万円 | |||||

| 360万円超660万円以下 | 収入金額×20パーセント+44万円 | 収入金額×20パーセント+54万円 | |||||

| 660万円超850万円以下 | 収入金額×10パーセント+110万円 | 収入金額×10パーセント+120万円 | |||||

| 850万円超1,000万円以下 | 195万円 | 収入金額×10パーセント+120万円 | |||||

| 1,000万円超 | 195万円 | 220万円 | |||||

所得金額調整控除の創設

次に該当する場合は給与所得から所得金額調整控除額が控除されます。

給与等の収入金額が850万円を超え、次のいずれかに該当する場合

・特別障害者に該当する

・23歳未満の扶養親族を有する

・特別障害者である同一生計配偶者または扶養親族を有する

所得金額調整控除の算出方法

(給与等の収入金額(1,000万円を超える場合は1,000万円とする)-850万円)×0.1

給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額があり、給与所得控除後の給与等の金額と公的年金等に係る雑所得の合計額が10万円を超える場合

所得金額調整控除の算出方法

(給与所得控除後の給与等の金額(10万円を超える場合は10万円とする)+公的年金等に係る雑所得の金額(10万円を超える場合は10万円とする))-10万円

公的年金等控除の改正

基礎控除の一律10万円引き上げに伴い、公的年金等控除が一律10万円引き下げられます。

公的年金の収入が1,000万円を超える場合、控除額は195万5千円で上限となります。

公的年金等に係る雑所得以外の合計所得が1,000万円を超え2,000万円以下の場合には一律10万円、2,000万円を超える場合には一律20万円が控除額から引き下げられます。

| 年齢区分 | 公的年金等の収入金額 | 公的年金等に係る雑所得以外の所得に係る合計所得金額 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1,000万円以下 | 1,000万円超2,000万円以下 | 2000万円超 | |||||||||

| 65歳未満 | 130万以下 | 60万円 | 50万円 | 40万円 | |||||||

| 130万円超410万円以下 | 収入金額×25パーセント+27万5000円 | 収入金額×25パーセント+17万5000円 | 収入金額×25パーセント+7万5000円 | ||||||||

| 410万円超770万円以下 | 収入金額×15パーセント+68万5000円 | 収入金額×15パーセント+58万5000円 | 収入金額×15パーセント+48万5000円 | ||||||||

| 770万円超1,000万円以下 | 収入金額×5パーセント+145万5000円 | 収入金額×5パーセント+135万5000円 | 収入金額×5パーセント+125万5000円 | ||||||||

| 1,000万円超 | 195万5000円 | 185万5000円 | 175万5000円 | ||||||||

| 65歳以上 | 330万円以下 | 110万円 | 100万円 | 90万円 | |||||||

| 330万円超410万円以下 | 収入金額×25パーセント+27万5000円 | 収入金額×25パーセント+17万5000円 | 収入金額×25パーセント+7万5000円 | ||||||||

| 410万円超770万円以下 | 収入金額×15パーセント+68万5000円 | 収入金額×15パーセント+58万5000円 | 収入金額×15パーセント+48万5000円 | ||||||||

| 770万円超1,000万円以下 | 収入金額×5パーセント+145万5000円 | 収入金額×5パーセント+135万5000円 | 収入金額×5パーセント+125万5000円 | ||||||||

| 1,000万円超 | 195万5000円 | 185万5000円 | 175万5000円 | ||||||||

| 年齢区分 | 公的年金等の収入金額 | 公的年金等に係る雑所得以外の所得に係る合計所得金額 | |||

|---|---|---|---|---|---|

| 65歳未満 | 130万以下 | 70万円 | |||

| 130万円超410万円以下 | 収入金額×25パーセント+37万5000円 | ||||

| 410万円超770万円以下 | 収入金額×15パーセント+78万5000円 | ||||

| 770万円超 | 収入金額×5パーセント+155万5000円 | ||||

| 65歳以上 | 330万円以下 | 120万円 | |||

| 330万円超410万円以下 | 収入金額×25パーセント+37万5000円 | ||||

| 410万円超770万円以下 | 収入金額×15パーセント+78万5000円 | ||||

| 770万円超 | 収入金額×5パーセント+155万5000円 | ||||

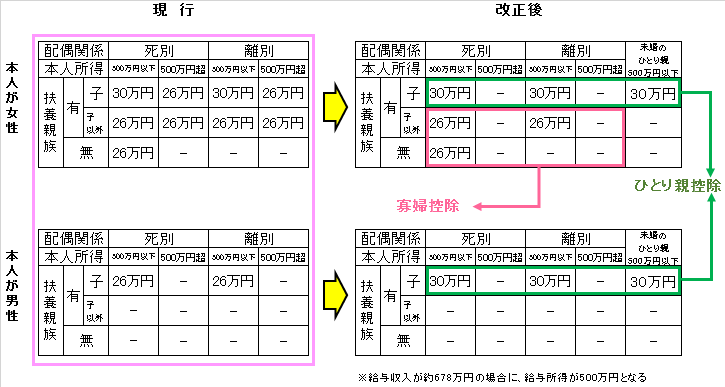

ひとり親控除の創設・寡婦(寡夫)控除の改正

ひとり親控除の創設

婚姻歴や性別に関わらず、総所得金額48万円以下の生計を一にする子を有する所得金額500万円以下の単身者について、ひとり親控除を適用することとなります。

寡婦(寡夫)控除の改正

上記以外の寡婦については、寡婦控除として引き続き、控除額26万円を適用することになります。

また、子以外の扶養親族を持つ寡婦は、寡夫と同様の所得金額の500万円以下の上限が設けられます。

改正前後のひとり親控除額

調整控除の改正

合計所得金額が2,500万円を超える場合は、調整控除が適用外となります。

所得要件の改正

基礎控除が一律10万円引き上げられることに伴い、所得要件が変更されるものは以下の通りです。

| 要件 | 現行 | 改正後 |

|---|---|---|

| 同一生計配偶者及び扶養親族の合計所得金額の要件 | 38万円以下 | 48万円以下 |

| 配偶者特別控除に係る配偶者の 合計所得金額の要件 |

38万円超123万円以下 | 48万円超133万円以下 |

| 勤労学生控除の合計所得金額の要件 | 65万円以下 | 75万円以下 |

| 障害者、未成年者、寡婦または 未婚のひとり親に対する非課税措置の 合計所得金額の要件 |

125万円以下 | 135万円以下 |

| 均等割の非課税限度額の合計所得金額 (同一生計配偶者または扶養親族がいる場合) |

28万円×(本人+同一生計配偶者+扶養親族数)+16万8000円以下 | 28万円×(本人+同一生計配偶者+扶養親族数)+16万8000円+10万円以下 |

| 均等割の非課税限度額の合計所得金額(同一生計配偶者または扶養親族がいない場合) | 28万円以下 | 38万円以下 |

| 所得割の非課税限度額の総所得金額 (同一生計配偶者または扶養親族がいる場合) |

35万円×(本人+同一生計配偶者+扶養親族数)+32万円以下 | 35万円×(本人+同一生計配偶者+扶養親族数)+32万+10万円以下 |

| 所得割の非課税限度額の合計所得金額(同一生計配偶者または扶養親族がいない場合) | 35万円以下 | 45万円以下 |

その他

令和3年度の申告では、新型コロナウイルス感染症の影響により指定行事のチケット払戻請求権を放棄した場合の寄附金控除、住宅借入金等特別控除の弾力的措置についても創設されています。

詳しくは、下記のページをご覧ください。![]() https://www.nta.go.jp/taxes/shiraberu/kansensho/keizaitaisaku/index.htm(外部サイト)

https://www.nta.go.jp/taxes/shiraberu/kansensho/keizaitaisaku/index.htm(外部サイト)

お問い合わせ

伊那市役所 市民生活部 税務課 市民税係

電話:0265-78-4111(内線2235 2236 2237 2238 2239)

ファクス:0265-74-1251

メールアドレス:zei@inacity.jp